Штрафы и прочие нюансы Законодатель предусмотрел наказание для налогового агента, который не предоставил форму 2-НДФЛ вовсе или подал ее с нарушением граничных сроков подачи. В таких случаях придется заплатить штраф в размере 200 рублей за каждый отчет. Может показаться, что это небольшая сумма, но нужно понимать, что она насчитывается на каждый документ, который не был подан в срок. Если будет нарушен порядок заполнения отчета, это также будет расценено, как не сдача справки. В 2018 году был введен новый штраф – за включение в справку недостоверных данных. Каждая ошибка в документе обойдется компании в 500 рублей. Ответственность может быть снята, если неточности будут выявлены самим налоговым агентом.

Выплата дивидендов справка: 2-ндфл

Ответственность за неуплату или просрочку НДФЛ возлагается на налоговых агентов. За каждый день опоздания начисляются пени, фирме выставляется штраф в объеме 20% от недополученной бюджетом суммы. Если размер дивидендных выплат велик, задержка может сулить компании существенные расходы.

Содержание

- 1 Облагаются ли дивиденды НДФЛ?

- 2 Когда уплачивается НДФЛ с дивидендов?

- 3 Как рассчитать размер налога?

- 4 Пример

- 5 Как отразить дивиденды в справке 2 НДФЛ?

Облагаются ли дивиденды НДФЛ? Дивиденды относятся к числу доходов, облагаемых НДФЛ. Ставка налога разнится для резидентов и нерезидентов. Для первых в 2017 году она установлена на уровне 13%, для вторых чуть выше – 15%.

Ошибочно полагать, что все граждане РФ являются резидентами страны.

Ндфл с дивидендов. примеры исчисления и отражение в отчетности

Инфо

Код дохода дивидендов — 1010. Сумму дивидендов укажите полностью, включая НДФЛ. Код вычета 601 и сумма вычета будут в справке, только если при расчете НДФЛ вы учли дивиденды, полученные вашей организацией. Пример. Заполнение справки 2-НДФЛ по дивидендам без вычета Пример.

Важно

Заполнение справки 2-НДФЛ по дивидендам с вычетом Дивиденды, выплаченные работнику, включите в разд. 3 вместе с другими доходами, облагаемыми по ставке 13%. Заполнять отдельные разд. 3 и 5 не надо Письмо ФНС от 15.03.2016 N БС-4-11/ Издательство «Главная книга», © 2018.Сборник типовых ситуаций,2018-04-06.

Внимание

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время. Получайте бесплатную рассылку бухгалтерских новостей на электронную почту. МЫ ЦЕНИМ МНЕНИЕ ПРОФЕССИОНАЛОВ Пожалуйста, оставьте ваш отзыво ТИПОВЫХ СИТУАЦИЯХ™ Я не получил (-а) ответа на свой вопрос, т.

к. ожидал (-а) увидеть…

Как заполнить справку по новой форме 2-ндфл

Начиная со второй, вверху нужно нумеровать страницы. Также нужно ставить номер, дату справки и год, за который она составляется. На каждом листе должна быть заполнена информация про налогового агента и стоять подпись.

Куда относить бланк Общие правила устанавливают, что отчет по форме 2-НДФЛ должен быть направлен в налоговую инспекцию по месту, где находится организация или зарегистрирован ИП. Нередкой является ситуация, когда компания имеет филиалы, которые поставлены на учет, как отдельные структуры. В данном случае центральный офис сдает справку по месту собственного расположения, а филиалы – по месту регистрации.

Такие же нормы распространяются на работников, которые имеют доход не только в основной компании, но и ее подразделениях. Из этого следует, что обращаться следует к налоговикам по месту получения выплат. Каждое правило имеет свои исключения.

Форма 2-ндфл: разбираем нестандартные ситуации

Раздел 4 Касается различных видов налоговых вычетов, добавлена информация про инвестиционный вычет, а также поля для внесения реквизитов уведомительного документа про получение соцвычетов. Раздел 5 Включает общие суммы дохода и налога, добавлено поле, в котором отображается фиксированный авансовый платеж, и поле для внесения реквизитов документа, который подтверждает право на понижение размера налога на сумму фиксированного платежа. Новый формат бланка предполагает заполнение разделов 3-5 для каждой отдельной ставки налога, если доходы, которые выплачивались физлицу, облагались по различным ставкам. Если речь идет про заполнение аннулирующей бумаги, заполнять нужно заголовок, раздел 1, 2, согласно с данными, которые были внесены в документ, представленный в налоговую ранее. При этом разделы с 3 по 5 заполнять не нужно. В заголовке следует ставить код 99.

2-ндфл за 2017 г. инструкция и образец по заполнению

Сроки сдачи отчета Форма сдается ежегодно не позднее 1 апреля и содержит сведения о доходах физического лица, исчисленном, удержанном и перечисленном НДФЛ в бюджет (п. 2 ст. 230 НК РФ). В этом случае в справке в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходится на воскресенье, поэтому крайний срок сдачи переносится на 02.04.2018.

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он также обязан предоставить в налоговую справку 2-НДФЛ, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). За несвоевременную сдачу формы предусмотрена ответственность в размере 200 руб.

за каждую справку (п. 1 ст. 126 НК РФ). Также имеется ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст.

Этапы заполнения 2-ндфл

Заполнять отдельный раздел 3 в этом случае нет необходимости. Форма сдачи Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если же число физических лиц, получивших доход в вашей компании, превысило 25 человек, то сдавать отчет можно только в электронном виде (п.

2 ст. 230 НК РФ) по телекоммуникационным каналам связи. Для подготовки форм отчетов можно использовать бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить соответствующее программное обеспечение. Как проверить 2-НДФЛ перед сдачей в налоговую в электронном виде? Для этого можно скачать на официальном сайте ИФНС бесплатную программу Tester.

Пример заполнения 2 ндфл с дивидендами

Вместе с ней подается 2 экземпляра реестра сведений про доходы.Если обнаружена ошибка за предыдущий период

- если производится пересчет НДФЛ за тот период, за который была подана справка, нужно составить корректирующий документ по той форме, которая действовала на момент подачи первой справки;

- чтобы полностью отменить начисления НДФЛ за определенный период, нужно составить аннулирующую справку, в который заполняется раздел 1 и 2.

Когда организацией была удержана лишь часть НДФЛ Следует подавать два отчета:

- в первой с признаком 1 отображаются все доходы;

- во второй с признаком 2 исключительно те, с которых не удерживался НДФЛ.

В случае, когда справки идентичны, чиновники считают, что должно быть подано 2 справки, сначала с признаком 2, а затем второй документ. Судьи же считают, что достаточно представить справку с признаком 2.

России. По итогам IV квартала 2016 года на собрании акционеров было принято решение распределить 100 000 рублей чистой прибыли. Значит, собственникам полагается: Иванову: 100 000* 0,6 = 60 000 руб. Петрову: 100 000* 0,4 = 40 000 руб. Из указанных сумм дохода удерживается НДФЛ по ставке 13%.

Размер налога рассчитывается как: Для Иванова: 60 000* 0,13 = 7 800 руб. Сумма «на руки» с вычетом НДФЛ 52 200 руб. Для Петрова: 40 000* 0,13 = 5 200 руб. За вычетом налога участник получит 44 800 руб. ООО «Ромашка» обязано перечислить НДФЛ в общей сумме 13 00 рублей по реквизитам «своей» ИФНС не позднее следующего дня после расчета с акционерами. В противном случае оно будет привлечено фискальными органами к ответственности как налоговый агент. Важно! Если сумма дивидендов вернется ООО из-за ошибки в реквизитах, при повторной отправке платежки переводить НДФЛ заново не нужно.

Что указывать в документе при отсутствии суммового значения Если отсутствует значение по суммовым показателям, нужно ставить ноль. Справка про доходы, которые выплачены частному предпринимателю Не должна оформляться, поскольку предприниматель сам платит НДФЛ и должен отчитываться по нему лично. Куда сдаются формы по отдельным подразделениям

- Отчеты про доходы, которые выплачены подразделениями, предоставляются в налоговую по месту, где такие подразделения взяты на учет.

Если одно из них закрылось, справка подается в налоговую службу по месту учета главного офиса.

- Крупные плательщики налогов имеют право выбрать, куда подавать справку: по месту, где находится подразделение или по месту собственного учета.

Как выглядит справка, когда вся информация не помещается на одной странице Заполняется такое количество страниц, в котором есть необходимость.

Правила расчета НДФЛ с дивидендов в случаях, если компания получает дивиденды и если не получает. Как отразить дивиденды в формах 2-НДФЛ и 6-НДФЛ - читайте в статье.

для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Расчет НДФЛ с дивидендов

При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п. 3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № ОА-3-17/2829@). Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п. 3 ст. 214 НК РФ, Письмо Минфина от 12.04.2016 № 03-04-06/20834).

Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.

Ситуация 1. Ваша компания не получает дивидендов

В этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):

Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендов

ООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.

При их выплате удержан НДФЛ в сумме 520 000 руб. (4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб. (4 000 000 руб. - 520 000 руб.).

Ситуация 2. Ваша компания сама получает дивиденды

Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.

В остальных случаях для расчета налога вам потребуются следующие показатели (п. 2 ст. 210, п. 5 ст. 275 НК РФ , Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей компанией, — величина «Д2». В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Рассчитайте вычет по НДФЛ по формуле:

Рассчитайте налог с дивидендов, начисленных участнику, по формуле:

Пример. Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» — 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.

ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. - 1 600 000 руб.;

- ООО «Бета» — 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ);

- НДФЛ с дивидендов составит 130 000 руб. ((1 600 000 руб. - 600 000 руб.) x 13%). Участник получает 1 470 000 руб. (1 600 000 руб. - 130 000 руб.).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ — 182 1 01 02010 01 1000 110.

Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).

Отражение дивидендов в справке 2-НДФЛ

Организации, которые выплачивают дивиденды физлицам, должны представить на них справки 2-НДФЛ (п. 2 ст. 230 НК РФ).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога - 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» поставьте «0» (разд. I Порядка заполнения формы 2-НДФЛ).

Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо (разд. VI Порядка заполнения формы 2-НДФЛ).

Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч. зарплату, укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо (разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 № БС-4-11/4272@).

Отражение дивидендов в 6-НДФЛ

Дивиденды нужно отразить в 6-НДФЛ за период, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.

В разд. 1 укажите:

- в строках 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

- в строке 030 — вычет с дивидендов, если он применялся;

- в строках 040, 045 и 070 — НДФЛ с дивидендов.

В разд. 2 в отдельном блоке строк 100 — 140 покажите все дивиденды, выплаченные в один день, указав:

- в строках 100 и 110 — дату выплаты;

- в строке 120 — следующий рабочий день после выплаты;

- в строках 130 и 140 — дивиденды вместе с НДФЛ и удержанный налог.

Особенность. Дивиденды, выплаченные в последний рабочий день отчетного периода, в разд. 2 не показывайте. Отразите их в разд. 2 за следующий квартал (Письма ФНС от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@).

2-НДФЛ - это справка о доходах физических лиц и уплаченных налогах, которая хорошо знакома всем бухгалтерам. Все организации-работодатели, признаваемые налоговыми агентами, обязаны ежегодно отчитываться в ФНС о доходах и налоге, который с него удержан, в отношении всех своих сотрудников. Таких отчетов законодательством предусмотрено несколько, однако справка 2-НДФЛ занимает среди него особое место. В этом материале пойдет речь о том, что собой представляет этот отчет, в какие сроки его нужно сдать и на что обратить внимание при заполнении - с учетом того, что с 2019 года форма значительно изменилась.

Бланк справки 2-НДФЛ (новая форма 2019) выполняет несколько функций при информировании налоговых органов и других учреждений, например, банков, о размере заработка граждан и суммах удержанного с него налога. Поэтому составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

Начиная с 2019 года в соответствии с Приказом ФНС России от 02.10.2018 N ММВ-7-11/ будут применяться 2 формы — в зависимости от назначения:

- собственно 2-НДФЛ (для информирования ФНС);

- справка о доходах работника.

Скачать бесплатно бланк справки 2 НДФЛ (новая форма 2019) можно в конце статьи. А далее рассмотрим подробнее образец справки НДФЛ-2 в 2019 году: какие изменения в части заполнения, сроки сдачи и нюансы таит в себе этот документ.

Срок сдачи справки 2-НДФЛ за 2018 год

Сдать форму 2-НДФЛ за 2018 год в налоговый орган по месту регистрации налогового агента необходимо до 1 апреля 2019 года. Никаких переносов не будет, так как 1 апреля выпадает на понедельник. Именно до этой даты все отчеты должны быть сданы в налоговую. Правда, в некоторых случаях ее нужно сдать не позднее 1 марта 2019 года (п. 5 ст. 226 НК РФ). В таких отчетах должна быть информация о не удержанном с налогоплательщиков-физлиц налоге на доходы физлиц в 2019 году. Кстати, об этом нужно известить не только органы ФНС, но и самих налогоплательщиков.

Ограничение по срокам касается только отчетности налоговых агентов. Сами налогоплательщики, желающие получить имущественный вычет, имеют право сдавать в ФНС отчеты о доходах в течение всего календарного года.

Образец заполнения бланка справки 2 НДФЛ: новая форма в 2019 году

Бланк справки о доходах физического лица (форма 2-НДФЛ), в 2019 году используемый работодателями, утвержден Приказом ФНС России от 02.10.2018 N ММВ-7-11/ (на забудьте скачать бланк 2 НДФЛ 2019). Как уже говорилось выше, самым важным изменением 2019 года можно назвать то, что если раньше и для представления в Налоговую, и для выдачи работникам использовалась одна и та же справка 2-НДФЛ, в 2019 году эти два документа разделили. Теперь 2-НДФЛ — это документ исключительно для Налоговой, для работников — теперь оформляют «Справку о доходах и суммах налога физического лица» с использованием другого бланка.

Какие изменения претерпел отчет?

- Изменилась структура документа: если раньше в нем было 5 разделов, то теперь — 3 раздела и приложение.

- В шапку формы теперь вносят ИНН и КПП.

- Убраны поля уведомлений о праве на вычеты и на уменьшение налога — их теперь отражают в виде кодов в новом поле «Код вида уведомления».

- Расшифровку сведений о доходах и вычетах по месяцам вписывают в приложении.

Выглядит заполненный бланк 2-НДФЛ так (скачать форму справки 2 НДФЛ на 2019 и бланк можно в конце статьи):

А вот так должен выглядеть отчет для работника в 2019 году:

Коды доходов и вычетов

Важная подсказка для работодателей, которые думают, как проверить бланк 2 НДФЛ (новая форма 2019) перед сдачей в налоговую. Сделать это можно с помощью специального сервиса «Программные средства» на официальном сайте ФНС. Правда, к сожалению, этот сервис способен распознать только несуществующие коды, а не ошибки, которые были допущены при разнесении данных с применением действующих кодов.

ИНН налогоплательщиков

Форму 2-НДФЛ возможно сдать в налоговую даже без указания без ИНН получателя доходов. Об этом сказано в письме ФНС от 27.01.2016 № БС-4-11/1068, где налоговики подтверждают, что указание ИНН в отчете зависит от того, предоставил ли его налогоплательщик своему налоговому агенту. Поэтому отчет без этого реквизита должен пройти форматно-логический контроль. Правда, с некоторыми нюансами.

Так, при отправке справки в электронной форме с незаполненным полем ИНН от ФНС в ответ придет протокол с таким сообщением: «Предупреждение. Не заполнен ИНН для гражданина России». Однако отчет система все равно пропустит, а такой протокол является просто предупреждением, и если других ошибок нет, то и переживать не о чем.

А вот ошибка, допущенная в самом ИНН, будет иметь более серьезные последствия. Ведь за каждую неверную цифру придется заплатить 500 рублей, в соответствии с нормами статьи 126 НК РФ . Ответственности можно избежать, если заметить неточность раньше налоговой службы и успеть подать корректирующую форму с верными данными. В таком документе следует заполнить только то поле, в котором была допущена ошибка, а не переносить в него все данные из основного отчета.

Отчет в электронной форме

Сдать отчет в электронной форме обязаны налоговые агенты, которые выплатили вознаграждения или зарплату 25 физлицам или более. При сдаче отчета в электронной форме не нужно прикреплять к нему реестр справок, как это требуется при сдаче бумажных справок, в соответствии с приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576 . Ведь программы налоговой службы не способны распознать этот реестр.

Кроме того, нужно обратить внимание на соответствие фамилии ответственного лица за сдачу справки с сертификатом электронной подписи. Они должны принадлежать одному и тому же человеку, иначе ФНС не примет отчет. Важно помнить, что в инструкции к заполнению справки ФНС не приводит обязательного условия, что форму должен подписать именно руководитель или главный бухгалтер. Главное, чтобы данные совпадали. Некоторые коллеги вообще не вписывают в отчет фамилию того, кто отвечает за ее сдачу. Между тем, это обязательный реквизит отчета. Если его не заполнить, справку не примут ни в электронном виде, ни на бумаге.

Дивиденды за 2018 год

В форме необходимо указывать абсолютно все доходы физлиц, облагаемые налогом. Однако дивиденды акционеров указывать не нужно. Для этого существует отдельное приложение № 2 к декларации по налогу на прибыль. Однако такой порядок предусмотрен исключительно для акционерных обществ, другие организации, выплачивающие дивиденды своим учредителям, обязательно должны указать их в форме 2-НДФЛ. Сделать это следует вместе с другими видами доходов конкретного налогоплательщика, облагаемыми налогом по ставке 13%.

Исправление ошибок

Если при заполнении формы налоговый агент допустил ошибку, он должен сдать уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления нужно ставить текущую. В поле «Номер корректировки» надо указать код «01» или «02» и так далее (в зависимости от того, какая по счету корректировка). Если нужно сдать полностью аннулирующую справку, используется код «99». Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/

Зачастую имеют для них статус дополнительного, второстепенного дохода, поэтому часто возникает вопрос, как показывать дивиденды в .

Отражать ли дивиденды в отчете

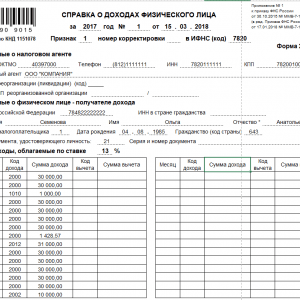

Образец заполнения 2-НДФЛ с дивидендов

Отображение в 1С

Данную . Причем не одну, а два разных вида:

- Для сотрудников.

- Для налоговой.

Для получения справки для сотрудника надо:

- Зайти в раздел меню программы под названием налоги и взносы.

- Далее следует нажать ссылку, по которой можно перейти к формированию 2-НДФЛ для сотрудников.

- Затем нажать на окно создать и заполнить шапку с указанием сотрудника, организации и подотчетного года.

- Для записи остальных данных нажать на «Заполнить». Оставшиеся данные появятся в автоматическом режиме.

- Для формирования в разрезе кодов ОКТМО или КПП и ставок налога нажать соответствующую кнопку.

- Проверить все появившиеся данные, а затем провести справку и вывести ее на печать.

Для ФНС это делается несколько иначе.

Помимо формирования годовых отчетов бухгалтеры российских компаний в начале 2017 года начисляют и выплачивают дивиденды учредителям. В этой статье расскажем о самых частых проблемах, с которыми сталкиваются специалисты при расчете дивидендов .

Отражение дивидендов в отчетах 6-НДФЛ и 2-НДФЛ

Чаще всего дивиденды начисляют из прибыли в конце отчетного года. Если они начислены в декабре и выплачены также в последнем месяце отчетного года, вопросов по заполнению отчетных форм по НДФЛ не возникает.

Давайте рассмотрим ситуацию, когда дивиденды за 2016 год выплачены в 2017 году.

Сумма НДФЛ, исчисленная с дивидендов, удерживается при их фактической выплате (п. 4 ст. НК РФ).

Перечислить НДФЛ с дивидендов нужно не позднее дня, следующего за днем их фактической выплаты (п. 6 ст. НК РФ).

Если налоговый агент производит операцию в одном периоде, а завершает ее в другом периоде, данная операция отражается в разделе 2 расчета по форме 6-НДФЛ в том периоде, в котором завершена (письмо ФНС РФ от 09.08.2016 № ГД-4-11/14507).

Таким образом, по начисленным, но не выплаченным дивидендам необходимо заполнить строки 020, 025, 040, 045 раздела 1. Строки 070 и 080 не заполняются.

В справке 2-НДФЛ за 2016 год начисленные, но не выплаченные дивиденды не отражаются. Связано это с тем, что НДФЛ удерживается в момент выплаты дохода учредителям.

Выплата дивидендов за счет прибыли прошлых лет

Некоторые компании начисляют дивиденды не каждый год. Это вполне правомерно, если у фирмы действительно есть нераспределенная прибыль.

Согласно п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Дивиденды выплачиваются исходя из данных, отраженных в регистрах бухгалтерского учета и отчетности. При распределении прибыли за прошлые годы нужно убедиться в том, что прибыль не была направлена на покрытие убытков организации, полученных в предыдущих периодах.

Если у организации накопилась прибыль прошлых лет, которая никуда не была направлена, то решением единственного участника общества (или решением общего собрания участников общества) данная прибыль может быть направлена на выплату дивидендов. Действующее законодательство (НК РФ и ГК РФ) не запрещает выплачивать дивиденды из чистой прибыли прошлых лет (письмо ФНС России от 05.10.2011 № ЕД-4-3/16389@, письма Минфина России от 20.03.2012 № 03-03-06/1/133 , от 06.04.2010 № 03-03-06/1/235 , Постановление Президиума ВАС РФ от 25.06.2013 № 18087/12).

При этом налоговым агентом признается российская организация, являющаяся источником выплаты дивидендов физическому лицу (ст. НК РФ). Налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. НК РФ) и перечислить НДФЛ в бюджет в сроки, установленные п. 6 ст. НК РФ.